RC profesional, para autónomos y pymes: cuándo es obligatorio y cuándo conviene aunque no lo sea

La responsabilidad civil es uno de los seguros más desconocidos entre los trabajadores por cuenta propia en España, y también uno de los que más consecuencias tiene cuando falta. Un error en un proyecto, un consejo profesional que resulta incorrecto, un accidente en el local de un cliente: cualquiera de estos eventos puede derivar en una reclamación económica que, sin seguro, recae íntegramente sobre el patrimonio personal del autónomo.

En este artículo explicamos cuándo este seguro es obligatorio por ley, para qué sectores es especialmente crítico, y por qué muchos profesionales que no están obligados deciden contratarlo igualmente.

Qué cubre el seguro de responsabilidad civil.

El seguro de responsabilidad civil (RC) cubre las reclamaciones económicas que terceros —clientes, usuarios, proveedores, o cualquier persona afectada— puedan realizar contra el profesional o la empresa por daños causados en el ejercicio de su actividad.

Existen dos modalidades principales:

RC de explotación: Cubre los daños causados a terceros durante el desarrollo normal de la actividad. Por ejemplo, si un fontanero causa daños al piso del vecino de debajo al reparar la tubería de un cliente suyo, o si un empleado de un comercio provoca un daño accidental a un comprador.

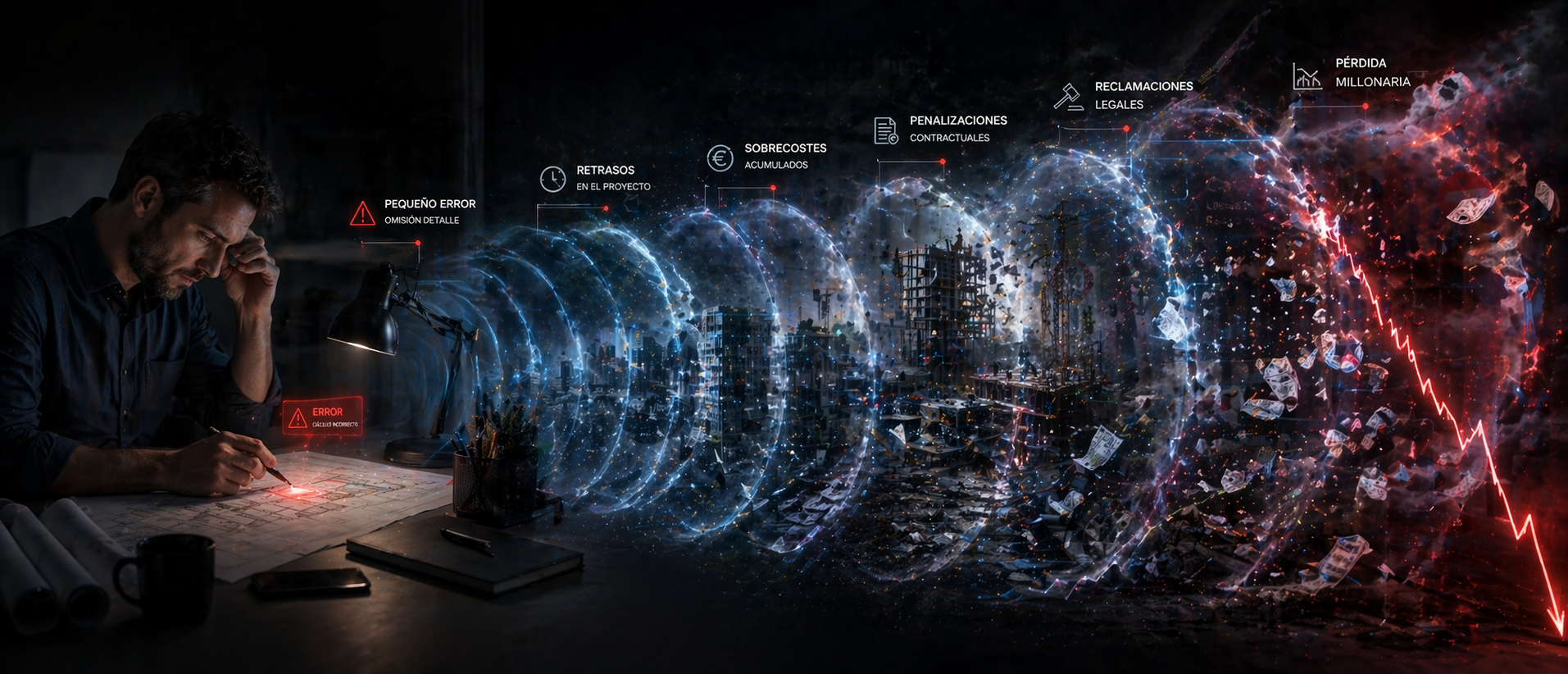

RC profesional (o de errores y omisiones): Cubre los daños derivados de errores, negligencias u omisiones en el servicio prestado. Es especialmente relevante para profesiones que ofrecen servicios de asesoramiento, diseño, auditoría o atención médica. Un arquitecto que comete un error en calculo de una estructura que provoca daños, eso es RC profesional.

Muchas pólizas combinan ambas modalidades. También pueden incluir la RC patronal (daños causados a los propios empleados durante el trabajo) y la defensa jurídica.

Cuándo es obligatorio por ley en España

El seguro de RC no es obligatorio de forma general para todos los autónomos. Sin embargo, hay sectores y actividades donde la ley lo exige específicamente. Los más relevantes son:

Profesionales sanitarios

La Ley 44/2003, de 21 de noviembre, de Ordenación de las Profesiones Sanitarias, establece la obligación de contar con un seguro de responsabilidad civil para médicos, enfermeros, farmacéuticos, fisioterapeutas, psicólogos clínicos y otros profesionales del sector sanitario.

Abogados y procuradores

Los colegios de abogados exigen la suscripción de un seguro de RC como condición para el ejercicio de la profesión. El Consejo General de la Abogacía Española gestiona una póliza colectiva que cubre a los colegiados, aunque con límites que en algunos casos conviene ampliar individualmente.

Arquitectos, ingenieros y aparejadores

La Ley 38/1999, de Ordenación de la Edificación, establece garantías obligatorias para agentes que intervienen en el proceso constructivo. Los técnicos que firman proyectos o dirigen obras deben contar con cobertura de responsabilidad civil decenal por daños estructurales.

Instaladores de gas, electricidad y ascensores

Estos profesionales requieren autorización administrativa y, para obtenerla, deben acreditar un seguro de responsabilidad civil.

Establecimientos abiertos al público

Bares, restaurantes, cafeterías, gimnasios y otros negocios con acceso de público necesitan la RC de explotación en Andalucía según Ley 13/1999, de 15 de diciembre, de Espectáculos Públicos y Actividades Recreativas de Andalucía.

Agentes y corredores de seguros

Los mediadores de seguros están obligados por la Ley 26/2006, de 17 de julio, de Mediación en Seguros y Reaseguros Privados, a contar con un seguro de RC profesional como condición para ejercer.

Sector financiero y de asesoramiento

Los asesores financieros con registro en la CNMV y los agentes inmobiliarios en determinadas comunidades autónomas también tienen esta obligación.

Cuándo conviene aunque no sea obligatorio

Hay muchos profesionales y pymes que no están legalmente obligados a contratar RC profesional, pero para quienes el seguro resulta muy recomendable desde un punto de vista práctico:

Consultores, asesores y coaches. Si un cliente sigue tu consejo y le va mal, puede atribuirte responsabilidad aunque la relación causal no sea directa. Defenderse de esa reclamación tiene coste, aunque finalmente no prospere.

Diseñadores, programadores y profesionales creativos. Un fallo en una web de e-commerce puede suponer pérdidas económicas para el cliente. Un diseño que infringe derechos de autor ajenos puede acabar en reclamación.

Profesores y formadores. Si impartes formación y un alumno sufre un accidente durante una práctica, la responsabilidad puede recaer sobre ti.

Técnicos de mantenimiento, reformas y construcción. Aunque no firmen proyectos, los daños materiales en el inmueble del cliente durante una obra son un riesgo real.

Comercios y tiendas online. Un producto defectuoso que daña a un cliente genera responsabilidad sobre el vendedor, no solo sobre el fabricante.

Cuánto cuesta el seguro de RC

El precio depende de varios factores: el tipo de actividad, la facturación anual, el límite de cobertura contratado y si se incluyen o no coberturas adicionales como la defensa jurídica o la RC patronal.

De forma orientativa:

- Un autónomo de servicios (consultor, diseñador, formador) con facturación inferior a 100.000 € anuales y un límite de 150.000 € puede contratar una póliza por entre 150 € y 400 € al año.

- Un profesional sanitario con actividad clínica puede pagar entre 300 € y más de 1.000 € anuales, según especialidad y límites.

- Una pyme con local abierto al público y RC de explotación puede situarse entre 300 € y 800 € anuales, según actividad y superficie.

Frente al coste de una reclamación no cubierta —que puede ascender a decenas o cientos de miles de euros— la prima anual es comparativamente muy reducida.

Lo que debes revisar antes de contratar

El límite asegurado. Asegúrate de que el capital cubre los daños máximos que tu actividad podría causar de forma realista.

La sublimitación por siniestro. Algunas pólizas establecen un límite global anual y un límite menor por siniestro individual. Si tienes varios siniestros en un año, el límite por evento es el relevante.

Las exclusiones. Actos intencionados, dolo, daños ya producidos antes de la contratación y determinadas actividades pueden estar excluidas. Léelas.

El retroactivo. Algunas reclamaciones profesionales llegan años después del trabajo realizado. Una cláusula de retroactividad cubre esas situaciones para trabajos realizados antes de la fecha de inicio de la póliza.

No te la juegues con coberturas obsoletas o precios desfasados. En JPV Seguros comparamos entre más de 20 compañías para proteger lo que de verdad importa.

¿Necesitas revisar tus seguros?

No te la juegues con coberturas obsoletas o precios desfasados. En JPV Seguros comparamos entre más de 20 compañías para proteger lo que de verdad importa.

Solicitar Presupuesto Gratuito →